18块钱在快手买1000赞,真的靠谱吗?

一、快手平台点赞市场的现状

随着短视频平台的兴起,快手作为其中的一员,吸引了大量用户。在这个平台上,点赞数往往被视为衡量内容受欢迎程度的重要指标。然而,一些用户为了快速提升自己的视频热度,开始寻求外部帮助,其中就包括购买点赞服务。

据市场调查,快手平台上存在一定的点赞服务市场。这些服务通常承诺以较低的价格提供大量点赞,吸引了不少用户尝试。但18块钱真的能买到1000个赞吗?这背后隐藏着怎样的风险和真相呢?接下来,我们将深入探讨这一问题。

二、18块钱购买1000个赞的可行性分析

首先,我们需要了解点赞服务的价格构成。一般来说,点赞服务的价格取决于点赞的数量、速度和点赞者的地理位置等因素。在快手平台上,18块钱能买到1000个赞,看似价格低廉,但实际上存在以下几个问题:

1. 点赞质量难以保证:低价的点赞服务往往难以保证点赞者的真实性和活跃度,可能会带来大量的僵尸粉,对视频的长期发展并无益处。

2. 违规风险:快手平台对于点赞服务有严格的限制,一旦被发现使用违规手段提升点赞数,账号可能会被限制甚至封禁。

3. 隐私问题:购买点赞服务可能涉及到个人隐私泄露的风险,如账号信息、联系方式等可能被不法分子利用。

因此,虽然18块钱购买1000个赞看似划算,但实际上并不可行,用户应谨慎对待此类服务。

三、如何提升快手视频的点赞数

与其花费少量资金购买点赞,不如从提升视频内容质量入手,以下是一些建议:

1. 内容创新:制作具有创意和吸引力的视频,满足用户的需求。

2. 互动交流:与粉丝保持良好的互动,提高用户粘性。

3. 优化视频封面和标题:吸引更多用户点击观看。

4. 利用平台功能:合理运用快手平台的推荐机制,提高视频曝光率。

通过以上方法,用户可以在不花费额外成本的情况下,逐步提升视频的点赞数,实现可持续发展。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

文|新浪财经上海站 十里

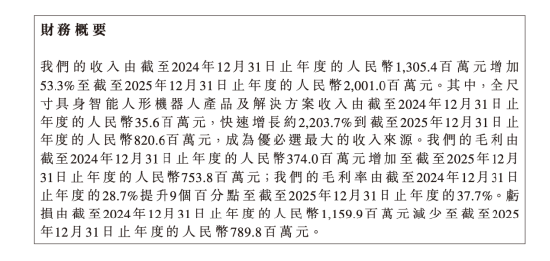

2026年3月31日,优必选发布2025年全年业绩报告。这家被市场称为“人形第一股”的公司,在这一年交出了一份颇具张力的成绩单:全年实现营业收入20.01亿元,同比增长53.3%;毛利7.538亿元,同比增长101.6%,毛利率提升至37.7%;与此同时,净亏损仍达到7.89亿元,较上年收窄32.0%。

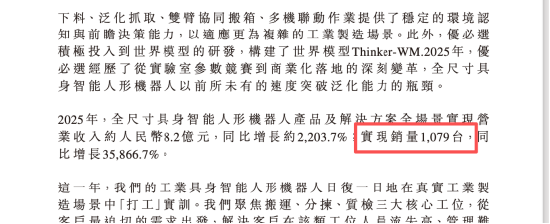

真正被反复提及的,并不是这组整体数据,而是一条更具象的业务曲线。2025年,优必选全年交付全尺寸具身智能人形机器人1079台,实现收入8.2亿元,占总营收比重达到41.1%。这一业务同比增长2203.7%,成为公司最核心的增长来源。

当这些机器人被放入财报口径,其价格也开始变得具体。按披露数据测算,优必选全尺寸人形机器人的单台收入约为76万元。

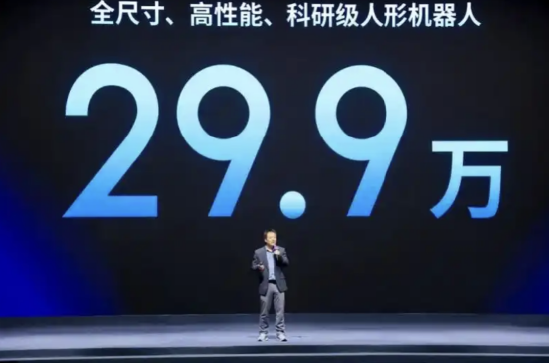

同时,公司面向科研与教育场景推出的人形机器人产品,官方定价约为29.9万元,而面向工业场景的Walker系列产品,市场普遍价格更偏高。不同价格层级之间,勾勒出人形机器人从“入门展示”到“工业应用”的分层结构。

围绕这一核心业务,优必选在财报中反复强调“落地”。其Walker系列工业人形机器人已进入汽车制造、智慧物流、3C电子、半导体及航空制造等场景,承担搬运、分拣、质检等工位任务,同时进入高校与科研体系,用于数据采集与教学平台建设。

但如果把“1079台”放在更长的产业坐标中观察,这个数字本身也显得克制。对于一个工业产品而言,千台意味着从验证走向导入,但距离真正的规模化放量,仍有距离。优必选已经完成的是“从0到1”,而“从1到10”的路径,尚未展开。

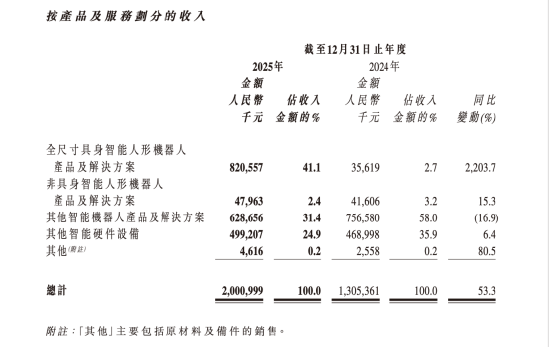

在业务结构上,优必选的其他板块仍在提供支撑。教育、物流等智能机器人产品及解决方案实现收入6.29亿元,占比31.4%;智能硬件设备贡献收入4.99亿元,占比24.9%;而非具身智能人形机器人产品及解决方案全年实现销量1.27万台,对应收入为4796万元,占比2.4%。但无论从增速还是占比来看,人形机器人已成为公司最核心的押注方向。

但另一条曲线同样清晰。尽管毛利实现翻倍增长,公司全年仍录得7.89亿元净亏损,账面货币资金为49.2亿元,显示其仍处于持续投入阶段。

从结果来看,优必选已经将人形机器人从发布会与展示视频,推进至可以计量的商业交付,并实现千台级落地。但当一台价格在数十万元的设备被真正放入工厂场景,它所面临的,已经不再只是技术验证,而是更直接的商业检验。

人形机器人最难的,从来不是卖出第一千台,而是让同一个客户愿意买第二千台。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。