KS岩少八卦微博:揭秘娱乐圈背后的秘密?

KS岩少八卦微博:揭秘网络红人的影响力

一、KS岩少的崛起:从素人到网红的蜕变

在互联网时代,网络红人如雨后春笋般涌现。KS岩少,一个普通的年轻人,凭借其独特的个性和才华,在短时间内迅速走红。他的微博账号成为了粉丝关注的焦点,每一次更新都能引起热议。岩少的成功,不仅是个人的努力,更是时代发展的产物。

岩少最初在网络上以分享日常生活和搞笑视频为主,他的内容真实、接地气,迅速吸引了大量粉丝。随着时间的推移,岩少逐渐转型,开始尝试更多样化的内容,如美食、旅行、时尚等,这使得他的粉丝群体更加多元化。岩少的成功,为其他网络红人提供了宝贵的经验。

二、微博平台:KS岩少影响力扩大的助推器

微博作为中国最大的社交媒体平台,为岩少提供了展示才华的舞台。微博强大的用户基础和高效的传播机制,使得岩少的影响力迅速扩大。以下是微博对岩少影响力扩大的几个关键因素:

1. 互动性强:岩少在微博上与粉丝积极互动,回复评论,举办线上活动,这使得粉丝对他产生了深厚的感情。

2. 内容优质:岩少的内容始终保持着高质量,无论是搞笑视频还是生活分享,都能给粉丝带来愉悦的体验。

3. 合作广泛:岩少与其他网红、明星的合作,使得他的影响力进一步扩大,吸引了更多潜在粉丝。

三、KS岩少八卦微博:揭秘网络红人的影响力

在岩少的微博中,除了分享日常和搞笑内容,还经常会有一些八卦新闻和幕后故事。这些八卦内容,既满足了粉丝的好奇心,又增加了岩少的神秘感。以下是岩少微博八卦的几个特点:

1. 真实性:岩少在八卦内容中,始终保持真实,不夸大其词,不恶意攻击他人。

2. 有趣性:岩少的八卦内容,往往以幽默风趣的方式呈现,让粉丝在轻松愉快的氛围中了解幕后故事。

3. 价值性:岩少的八卦内容,不仅有趣,还能让粉丝从中获得一些人生感悟和启示。

总之,KS岩少在微博上的成功,不仅是个人的努力,更是时代发展的产物。他的影响力,不仅体现在粉丝数量上,更体现在对网络文化的贡献上。岩少的经历,为其他网络红人提供了宝贵的借鉴。

出品:新浪财经上市公司研究院

作者:渚

3月16日,发布公告称,拟筹划分拆控股子公司科力普科技集团股份有限公司(曾用名“上海晨光科力普办公用品有限公司”,以下简称“科力普”)于香港联交所上市。

科力普所处的办公直销赛道参与者众多,齐心、得力、欧菲斯、京东企业购、阿里政企等企业同台竞争,产品同质化现象严重。通用办公物资如纸张、笔、文件夹等,标准化程度高、价格透明、市场竞争激烈,毛利率普遍在3%~8%,作为营收核心构成直接拉低整体毛利。过去几年,科力普的毛利率逐年下滑,屡创新低,净利润率更是仅为2%左右。

海外业务方面,虽然晨光股份外销收入持续增长,但增速逐年放缓,占总营收比例不足5%,对整体业绩贡献有限。非洲、东南亚等新兴市场虽增长潜力较大,但当地消费水平相对较低,价格敏感度高,晨光股份的产品定位与市场需求存在错位。此外,国际贸易摩擦加剧、汇率波动频繁以及海运成本上升等外部因素,也增加了海外业务运营的不确定性。

收入增速大幅放缓 毛利率持续下滑创历史新低

晨光股份是一家整合创意价值与服务优势,倡导时尚文具生活方式,提供学习和工作场景解决方案的综合文具供应商和办公服务商。传统核心业务主要是从事晨光及所属品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售以及互联网和电子商务平台晨光科技;新业务主要是办公直销业务科力普和零售大店业务九木杂物社、晨光生活馆。

科力普官网

科力普官网据公司官网介绍,科力普成立于2012年,是国内ToB电商零售平台领域的标杆企业,致力于为政府、央国企、金融、民营500强、外资500强等各类客户提供一站式服务采购解决方案,业务场景覆盖办公一站式、MRO工业品、营销礼品和员工福利。

截至目前,晨光股份直接持有科力普77.78%股份,实际控制人陈湖文、陈湖雄及陈雪玲姐弟三人分别持股4%、3.3%及1.5%,五个员工持股平台合计持有剩余13.42%股份,其执行事务合伙人均为公司核心管理人员。

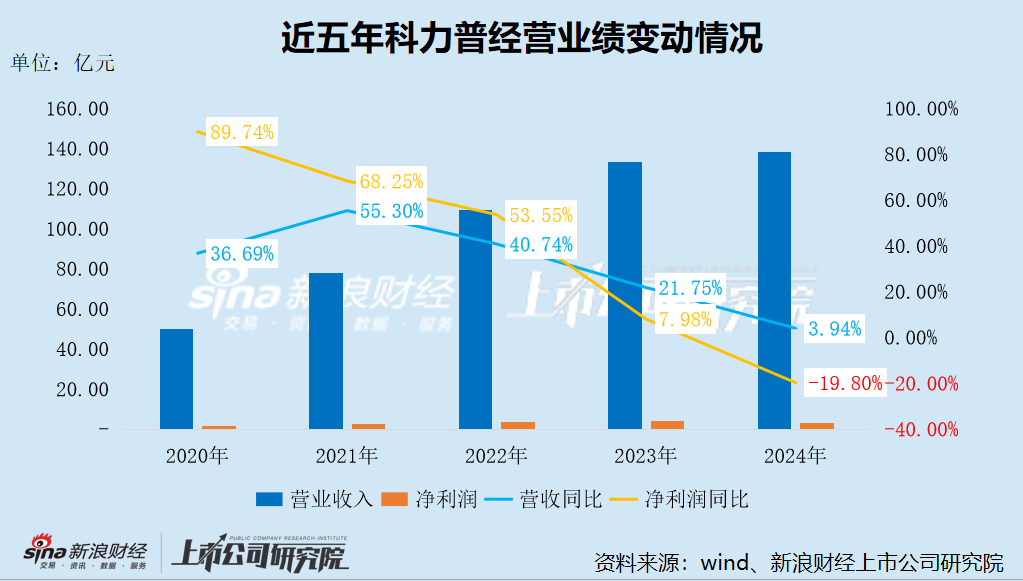

经过十余年发展,科力普已成长为晨光股份的主要增长引擎,收入规模超越公司传统核心业务。2022年至2024年,科力普的营业收入分别为109.2亿元、133.07亿元、138.31亿元,占公司总营收的比例分别为54.66%、56.99%、57.09%。

但好景不长,科力普正面临增长瓶颈。2024年,其营收增速大幅放缓,首次降至个位数;净利润也首次出现下滑,降幅高达19.80%。2025年前三季度,科力普营收同比增长5.83%,增速仍仅为个位数,与此前动辄两位数的增速相比,可谓天壤之别。

从行业共性的角度来看,办公直销企业普遍具有低毛利、重资产、竞争激烈的特征。

通用办公物资如纸张、笔、文件夹等,标准化程度高、价格透明、市场竞争激烈,毛利率普遍在3%~8%,作为营收核心构成直接拉低整体毛利。五金、工具、劳保用品等MRO工业品具有大宗商品属性,单价低、周转快、议价空间小,毛利率仅2%~5%,且占比持续提升,进一步稀释毛利。

同时,办公直销赛道参与者众多,齐心、得力、欧菲斯、京东企业购、阿里政企等企业同台竞争,产品同质化现象严重。中小玩家以低价抢占市场,头部企业为巩固份额被迫跟进降价,毛利率持续承压。此外,随着数字化采购普及和价格透明化加剧,产品价差进一步压缩,相关企业的毛利空间也随之收窄。

科力普的核心客户为央企、政府、金融机构、世界500强等大型政企客户,这类客户采购规模大、集中度高,议价能力极强。在招投标/框架协议模式下,价格是核心竞争要素,科力普需以高性价比为核心策略,主动压缩毛利空间以获取订单,导致毛利率天然受到压制。加之大客户对价格敏感且要求成本透明化,企业难以通过溢价转移成本,进一步限制了毛利提升空间。

2020年至2024年,科力普的毛利率呈逐年下滑趋势,分别为10.98%、9.37%、8.35%、7.15%及6.94%,累计降幅达4个百分点;毛利分别为5.49亿元、7.28亿元、9.13亿元、9.52亿元及9.60亿元。2025年前三季度,科力普的毛利率继续下探,同比下滑0.34个百分点至6.21%,创历史新低。

可以明显看出,科力普的净利润远低于毛利,盈利空间被营运成本大幅压缩。以2024年为例,科力普的净利润率约为2.33%,仅是同期毛利率的三分之一左右。

应收账款持续攀升 海外收入占比极低

从运营模式来看,全国仓储网络、物流配送及数字化平台建设均属于重资产模式,仓储折旧、物流履约、平台运维等成本刚性较强。同时,B端集采普遍存在3-12个月的长账期,应收账款占比较高,资金占用成本随之增加。

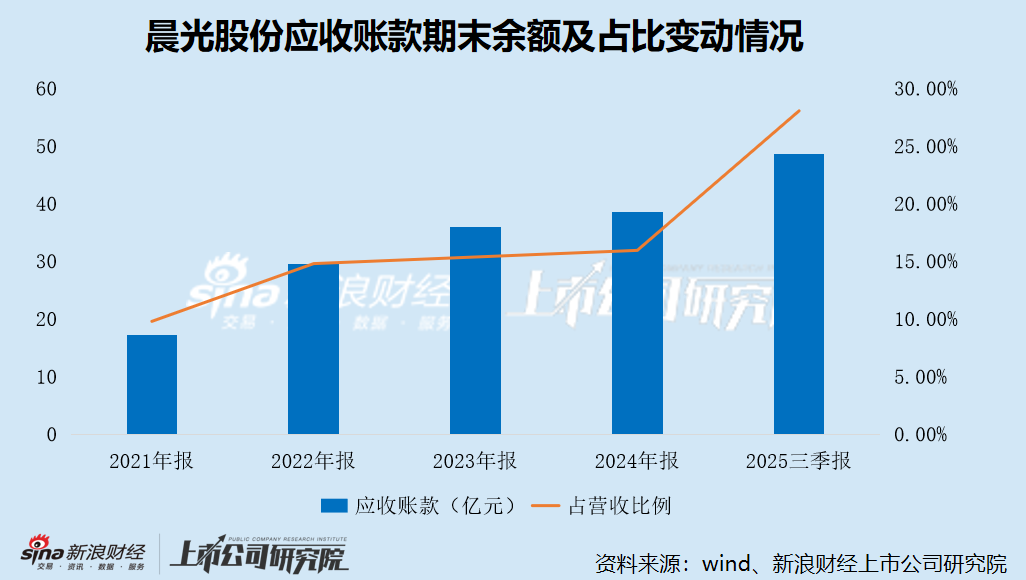

随着科力普业务规模的扩大,晨光股份的应收账款持续攀升。2021年至2024年,公司应收账款期末余额分别为17.21亿元、29.57亿元、35.87亿元及38.61亿元,占当期营收的比例分别为9.77%、14.79%、15.36%及15.94%,呈逐年上升趋势。

截至2025年9月底,晨光股份应收账款期末余额已达48.6亿元,较期初增加10亿元,占前三季度营收的比例为28.05%,同比上升4.12个百分点。

与此同时,晨光股份应收账款周转天数也在持续增加,意味着公司回款速度放缓、回款周期拉长。2021年至2024年,公司应收账款周转天数分别为33.55天、42.11天、50.44天及55.33天;2025年前三季度,继续增至67.94天,同比增加7天。

现金流方面,2021年至2024年,科力普的经营现金流净额分别为3762.50万元、4.30亿元、6.38亿元及5.27亿元,波动较为剧烈;2025年上半年,经营现金净流出4.94亿元,流出额同比扩大32.45%,导致晨光股份合并报表经营现金流净额同比减少2.42%。

截至2025年6月底,科力普的资产总额、负债总额分别为66.46亿元、41.56亿元,分别占晨光股份合并报表的42.28%、62.54%;资产负债率达62.53%,较晨光股份合并报表高出20个百分点。

海外业务方面,晨光股份同样面临增速放缓困境。2022年至2024年,公司外销收入分别为7.02亿元、8.54亿元、10.39亿元,同比增速从67.91%降至21.61%、21.59%,呈持续放缓态势;占总营收的比重分别为3.51%、3.66%、4.29%,长期维持在个位数水平,对整体业绩贡献有限。

2025年上半年,晨光股份海外业务营收达5.57亿元,同比增长15.92%,增速首次跌破20%。受总营收同比下滑影响,海外业务占比提升至5.16%。

海外市场的拓展困境源于多重因素叠加。一方面,欧美文具市场成熟度高,竞争格局稳定,本土品牌如百乐、三菱、施德楼等占据主导地位,渠道壁垒深厚,新进入者难以突破。另一方面,非洲、东南亚等新兴市场虽增长潜力较大,但当地消费水平相对较低,价格敏感度高,晨光股份的产品定位与市场需求存在错位。此外,国际贸易摩擦加剧、汇率波动频繁以及海运成本上升等外部因素,也增加了海外业务运营的不确定性。

热门搜索

ks岩少八卦的微博 | ks岩少网红八卦微博 | 岩少八卦快手微博 | 岩少新浪微博 | 岩少快手网红八卦微博热搜 | 微博岩少快手八卦新闻 | 岩少超话 | 岩少八卦微博八公主 | 岩bbi的微博 | 岩少八卦新浪微博